绿茶集团有限公司(以下简称“绿茶”或“标的公司”),是中国内地知名的休闲中式餐厅运营商。于2008年在杭州西子湖畔开设了第一家绿茶餐厅,并建立了餐厅网络。目前,标的公司的餐厅网络包括493家餐厅;截至2024年,按餐厅数目计,在中国内地休闲中式餐厅品牌中,排名第三;按收入计,排名第四。其人均消费在人民币50-70元之间。

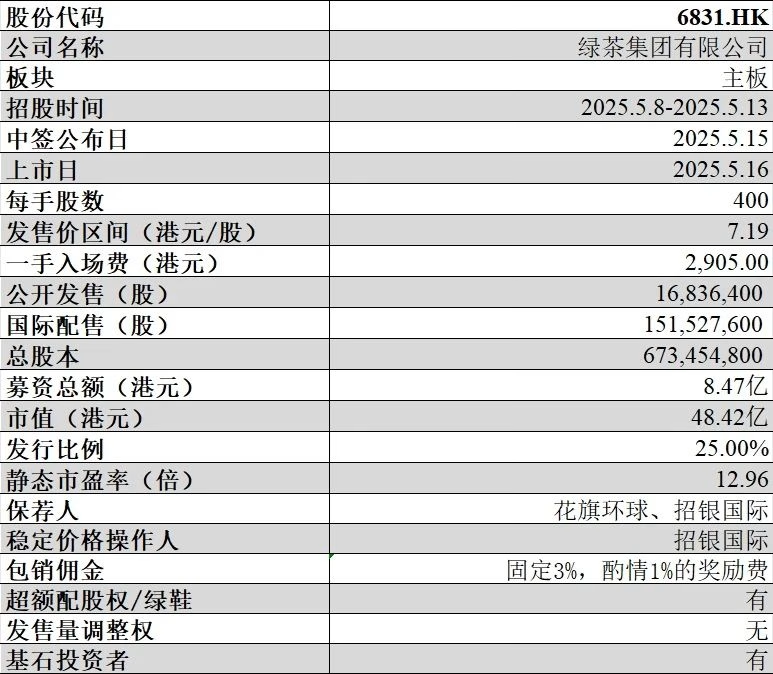

招股价锁死7.19港元/股,发行比例25%,包销佣金是3%固定+1%酌情。有基石,有绿鞋,最多可超发全球发售股份总数的15%。

捷利交易宝统计的实际认购倍数接近70倍,预计最终会超过100倍。公开部分回拨至50%,预计一手中签率接近100%。

鉴于疫情后餐饮行业的强劲复苏,绿茶的收入,从2022年的人民币23.74亿元,增长50.7%至2023年的人民币35.77亿元;后因整体经济下行微增6.9%至2024年的人民币38.22亿元。鉴于经济复苏和有效压降原材料和耗材的成本,绿茶的净利润从2022年的人民币1657.9万元,增长1682.63%至2023年的人民币2.96亿元,并进一步增长18.48%至2024年的人民币3.5亿元。

从同店数据来看,经历了2023年的短暂复苏后,绿茶的同店数据在2024年再次恶化。

首次公开发售前投资者Partners Gourmet,一家海外私募基金,于2017年5月增资入股,成本较IPO发售价折让约51.6%,禁售期6个月。值得一提的是,它在首发前拥有106,140,800股,将于这次首发国配出售50,509,200股老股;如果超额配股权获行使,它将额外出售15,152,400股老股。此次预计出售老股将占到其总持股的一半以上。

8位基石投资者的认购占比高达55.57%,其中有几家是绿茶的供应商,一家地方国资,还有银泰的沈国军和正大的谢中民。包销佣金正常,有绿鞋。

2023年5月,标的公司宣派股息人民币3.5亿元,并将于2025年12月前分派不低于人民币1.8亿元的股息。

绿茶所属的休闲中式餐厅,是在中式餐厅市场里增长最快的细分领域:其总收入由2020年的人民币3513亿元增至2024年的人民币5347亿元,复合年增长率为11.1%;预计于2024年至2029年将按9.1%的复合年增长率维持稳定增长,于2029年达到人民币8261亿元。

标的公司的募资金额8.47亿港元,发行PE倍数约13x,考虑到其堪忧的业绩可持续性,更别说成长性,这个估值不便宜。跟绿茶同赛道的小菜园目前大概17x,但人家2025年的净利润同比增长10%左右。基石投资者的认购比例超过50%,目前孖展不冷不热,如果最终回拨至50%,除基石外的国配手里筹码有限,上市后直接拉升的可能性不高。保荐人花旗是外资大行,搞事情套路回拨至20%的概率不高。在基本面和炒作预期都打个问号的情况下,且老股东还如此高比例提前变现,笔者大概率是放弃申购。

在任何情况下,本订阅号中的信息或所表述的意见仅代表个人看法,均不构成对任何人的投资建议。市场有风险,投资需谨慎。

BY 生财手札