思格,一个成立不到四年的公司,23-25年收入增长154倍,23年还是nobody,25年利润29亿,毛利50%+,超越众多行业老将,无论是盈利能力还是成长速度都无出其右。

进入26年,思格还在狂飙,前两月主力产品SigenStor销量同比增长314.3%,订单同比增长520.4%。

这还是伊朗战争爆发之前的数据,根据22年俄乌战争的经验,后面能源通胀推动电价通胀,电价通胀反过来大大推动光储等新能源发展。

打新,看到这里就可以了,毕竟,现在的问题,不算想不想要,而是烧哪个香拜哪个财神庙能中。本来赛道就比较景气,伊朗战争又来助攻,思格这炸裂成长数据,坐火箭都没这么快。

下面是给好奇为啥思格这么猛的人看的。

首先是创新。作为后来者,在很多看似没有机会的行业里,要想玩出花,唯有创新,解决客户痛点。

远一点,苹果手机VS诺基亚,这个耳熟能详了,而且是颠覆式创新,没法比。近一点的,比如小米汽车,小米下场做汽车的时候已经很卷很卷了,很多评论都认为小米做晚了,没机会了,结果雷老板凭借成功的产品定义以及很多微创新,硬是杀出一片天,是新能源汽车行业最快实现盈利的企业。

思格跟小米汽车遇到的问题是类似的,储能逆变器、储能电池都很成熟了,不说华为阳光比亚迪,锦浪德业固德威们也都做了很多年,常理来说,新来者都没啥机会了,思格属于逆天改命。

思格取得成功核心在SigenStor,贡献93%营收。

首先,这种五合一的创新,对客户来说,等于傻瓜式一步到位,虽然单价较高,但是综合下来,性价比更高。

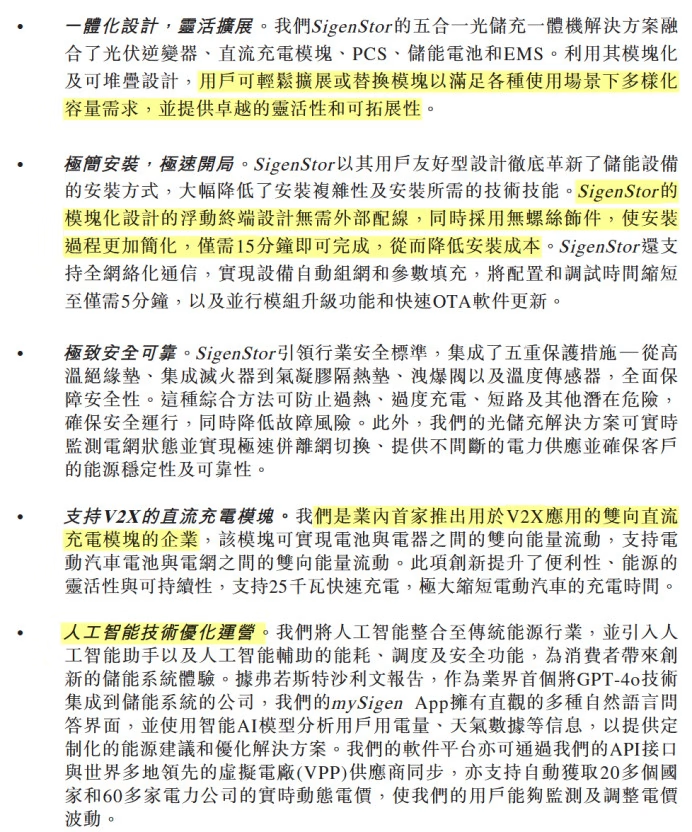

其次,SigenStor对安装更友好。五合一相对于分体式产品集成度更高,占地更小,更方便安装。

而且SigenStor还做了通信架构创新,并网升级时间只需要1分钟,大大提升安装并网效率。

相比之下,很多竞对当时都是采用485通信架构,升级并网缓慢,安装工期甚至要排10个月。

22年市场上大部分都是分体式产品,到现在95%以上都是光储一体产品,足以证明思格对行业发展趋势的理解是很有前瞻性的。

其次,是卓越的组织能力。作为后来者,光创新是不够的,尤其是在中国,创新的保护期是很短的,所以还得极致高效的组织能力。

思格老板作为华为背景出来的人,对狼性组织的理解应该也是炉火纯青了。举个例子,思格目前主力上海临港基地产能严重不足,新基地南通基地建成投产仅用8个月,装修还没收尾的情况下就已经投入生产。

这个速度即使在中国,也是大多数公司都做不到的。而且思格还把后发劣势变成了后发优势,新工厂自动化率达95%,每21秒下线一台逆变器,每15秒下线一台储能pack,秒杀很多老工厂。

其他的就不展开讲了,最后说下估值吧,大家可以参考A股储能目前的定价,对应26年在20-25PE。比如德业,今年预计45-50亿净利润。

思格就简单说到这了,不愧是马年,马蹄哒哒哒跑得飞快,第一季度白驹过隙,尤其是最后一个月,感觉尽看川总发言了,希望这个季度能多一点可看的。

原创:光域

编辑:锦鲤