久违的乱花迷人眼开启了新的一年,鉴于10个票真的太多了,加班加点也看不过来,所以,AH股先放一放,迷你发行股也让一让,还有一个家里没矿的资源股不看了,黑不黑马的我不知道,我们不是捉妖的那块料。

提前申明:字数较多,只有分析,没有结论。

一、智谱与Minimax

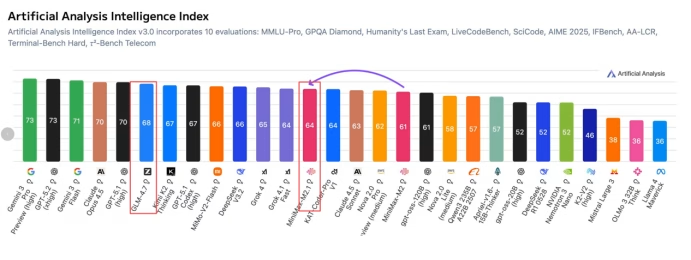

智谱是清华系出身,唐杰是清华教授,清华是国内最早研究AI的学术机构之一,而且智谱也是中国第一家也是主流大模型中的唯一一家被老美列入实体名单的大模型公司。趁这几天招股,这两家都分别更新大模型,从最新跑分看,智谱还比Minimax略胜一筹,接近GPT51的水准,这些都说明这家公司是有点技术水平的。

由于被老美制裁,智谱压力比较大,只能去亚非拉发展一些客户,总体发展空间受限。国内则有字节、阿里千问等自带流量优势的平台公司竞争,直接PK的话属于虎口夺食了。

所以它只能走政府To G、央国企市场TO B,说白就是大模型领域的信创。只要关系到位,不用卷价格,毛利也比较高。

总的来说,发展想象空间比较受限,虽然增速看起来挺高,那是基数太小了,而且烧钱也烧的挺厉害,25上半年月均烧掉3亿,不继续融资的话家底很快烧穿。

从基石也看得出来,主要是包括清华系在内的体制内托举,市场化的机构偏少。沾全球第一个大模型上市公司的光,应该不至于破发吧(它要走的不好,Minimax多少情绪也会受影响)。

Minimax定位完全不一样,一开始就是面向出海、To C为主的,而且主打多模态,目前主打就两个。

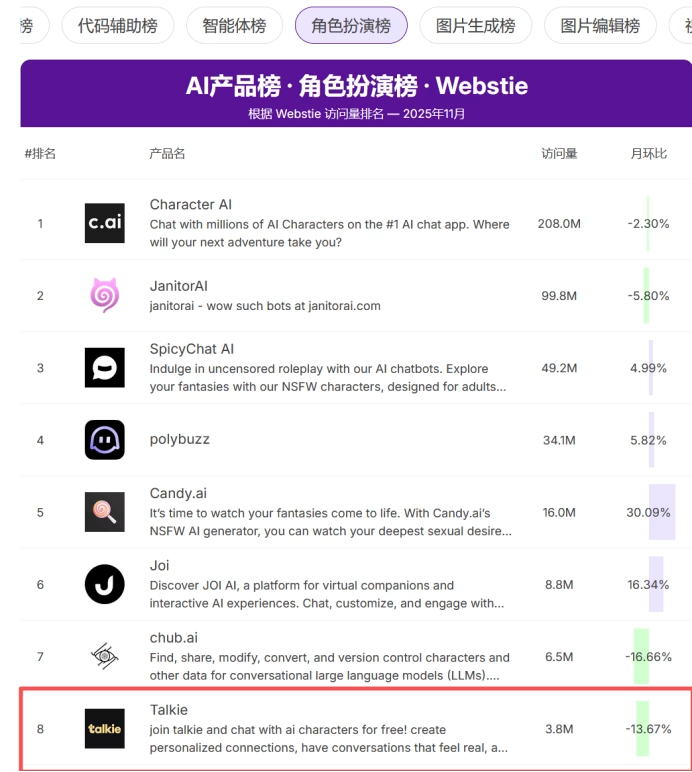

一个talkie,情感陪伴、角色扮演,据说有点小擦边,这个是公司基本盘。2025年前三季度MAU达2100万(占公司整体C端MAU的76%),日均使用时长32分钟,次月留存率68%,留存率还不错。24年营收6500万美元,25年受监管影响,增速低于预期,不到50%。

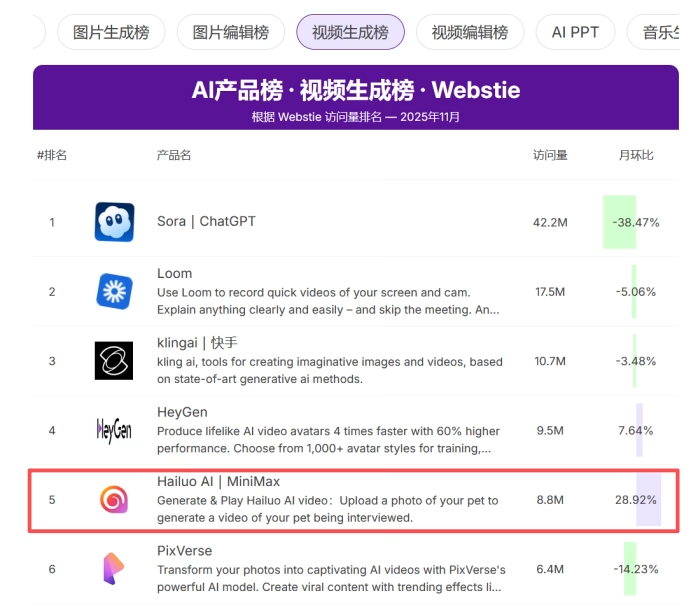

另外一个是海螺AI,视频生成APP,与快手旗下的可灵差不多,都是国内视频生成AI做的比较好的,2025年前三季度MAU达580万,日均使用时长24分钟,次月留存率62%,也挺不错。25年1-10月有5000万美金,全年大概6000万美元,略低于之前6500万美元的目标。

以上两款主打产品都能在细分市场中排在前10,都算是比较好的。

另外,毛利率方面,虽然C端比智谱的信创市场低很多,不过随着规模扩大成本降低,改善也是很明显,从2023年的-24.7%转正至2024年的12%+,并在2025年前三季度提升至23.3%。

Minimax发展上限这块想象空间要比智谱大,从基石阵容也可以看得出来。

从公司指引来看,公司ARR经常性年化收入,25年是2.62亿美元,同比27.5%,26年5.5亿,27年8亿。按市值/ARR口径,26年是11.7倍市销率。

作为对比,OpenAI 25年ARR 200亿美元,26年ARR(年化营收)300亿美元,按8000亿美元估值测算估值27倍PS。Anthropic 25年ARR 90亿美元,26年ARR 200-260亿美元(取中值230亿美元),按3500亿美元对应15倍PS。

Minimax体量没法跟这两家比,但起码算起来有点空间,供参考。

最后补充一下,这俩在字节豆包面前都是弟弟,豆包月活用户已经突破1亿大关,日消耗token 50万亿,全球范围内仅次于OPENAI、Google。

AI时代,其实平台公司的优势还扩大了,因为绝大多数人其实并不需要那么多个AI,最后活下来的可能就少数几个(就算你需要,字节也早已准备好了无数个)。

新创大模型公司到底能不能成,其实也不好说,资本也是在买一个挤上车的车票,买一个未来的可能性。

二、天数智芯

这位呢,属于起个大早,赶了个晚集。2015年就成立,比壁韧摩尔沐熙还要早4-5年,也是国内首家 7nm 通用 GPU 量产企业,如今知名度、影响力却远不如前三家。

究其根本,主要是公司走了不少弯路、管理层动荡。先是创始人李云鹏与投资方分歧出走,接任的紫光系刁石京又被带走调查,伤了元气、迭代放缓。

现有主打产品在腾讯测试中比国内同行海光信息落后20-30%,25上半年也主动降价20%,所以毛利率相对同行也比较低,主打一个性价比。

还有一个缺陷,公司没有实控人,这容易造成打工仔或者求稳心态。科技领域往往需要创始人的乾纲独断推动公司前进,极端例子就是苹果早期把乔布斯赶跑。

(当然这不是绝对的,对打新大概率也没啥影响)。对打新来说,一个是市场对AI芯片的情绪是否还在,一个是公司自身质地如何。

情绪方面,前有摩尔沐熙,港股上的壁韧表现虽说高开低走,总体表现也还不错。本身随着AI芯片上市公司越来越多,稀缺性溢价是越来越少的,单靠情绪肯定是一蟹不如一蟹的。公司质地方面,缺点上面提过了,产品性能和毛利率比较低。优点也是有的,商业化落地还行,比受制裁影响严重的壁韧强一些,成立以未来累计出货6.13万片,22年7800万片,23年1.3万片,24年1.7万片,25年上半年1.57万片,25年前三季度2.35万片。

国内机构之前给寒武纪摩尔沐熙的定价都是按40-50PS给的,有卖方吹天数智芯26年营收16亿,也是线性拍脑袋拍的,姑且作个参考。

总的来说市场情绪逐步降温、公司质地也相对靠后,基石阵容也差一些,所以期望值也要降降。

三、精锋医疗

这个看认购倍数,大家都很看好,就偷个懒,没太多好说的。

简单来说,它增速、毛利都比微创好不少,微创拉的战线有点长,虽然技术不弱,但经营层面一直都是比较拉胯的。

精锋夫妻档,研发大牛,看起来除了技术厉害,经营上也可圈可点。

不学微创搞全都要,先集中聚焦腔镜领域,而且多孔/单孔做到部分设备、零部件共用、协同,于己可以做大规模效应降低成本提高毛利,搭配销售还可以扩大销售规模;于用户可以降低用户学习曲线、降低采购成本,两全其美。

至于跟达芬奇比,路还是比较远的,国内临床对比的都是达芬奇三代,精锋跟三代比也是互有优劣,比如说出血量跟手术时间就比达芬奇多,公司解释国内医生更熟悉达芬奇机器人,这也有一定合理性。最重要的是,达芬奇已经做了几百万例手术,证明了自己的可靠性,国内机器还需要时间。

四、瑞博生物

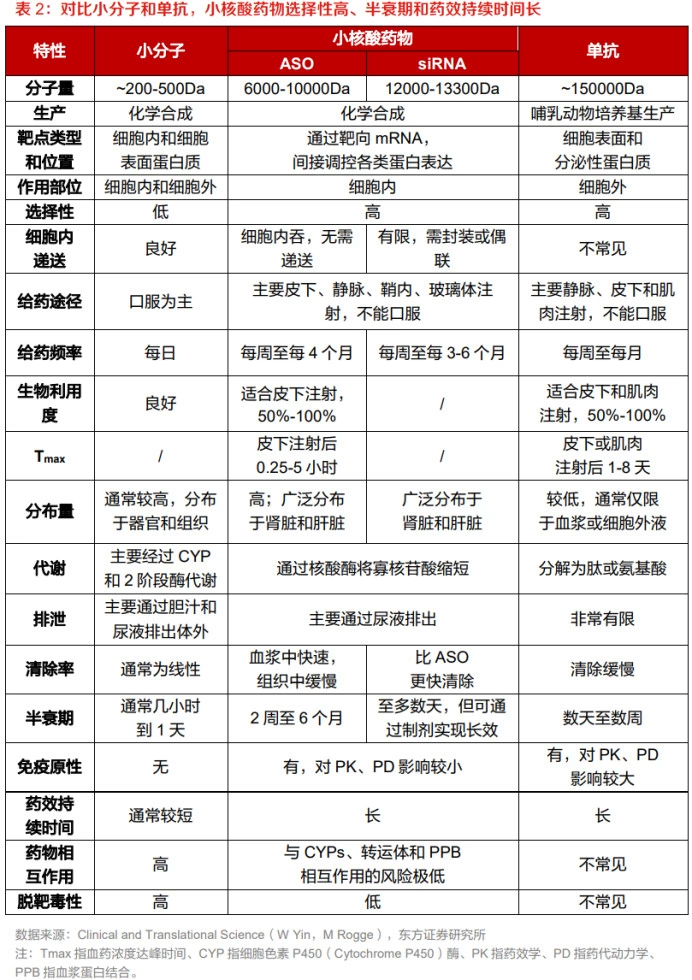

小核酸药物是医学界非常关注的方向,优点很多,不一一列举,比较突出的两个,一个是它的药效作用要长很多,不用频繁给药,另外一个是过去很多不可成药的靶点在小核酸技术的加持下,有了成药可能性,意味着过去很多不可治疗的病都有获得治疗的可能性。

优点就有难点。难点主要就是稳定性、以及递送系统开发,还分不同的技术路线。

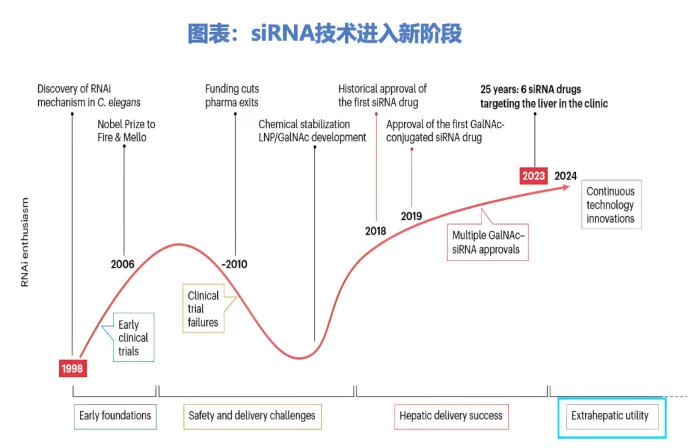

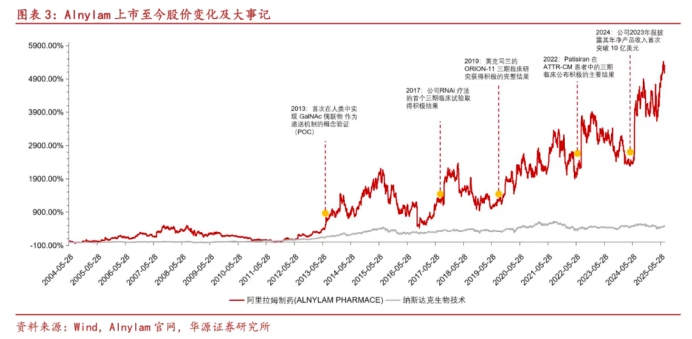

所以虽然小核酸药二三十年前就有企业尝试开发,但一直失败。全球小核酸药的领导者Alnylam也是搞了很多年,股价一度跌的一塌糊涂,直到2013年开发成功GalNac递送技术,才逐步迎来拐点,目前全球已上市7款siRNA药物,6款与Alnylam相关,奠定王者地位。

往长一点说,国内小核酸药业很可能在未来1-2年迎来ADC时刻、双抗时刻。

一个原因是正宗比较纯的小核酸企业会在这一两年陆续上市,炒作有更好的条件,25年A股炒的那些小核酸概念股都不太纯。

另外一个则是产业突破,有Alnylam、Arrowhead等公司探路,国内公司少走了很多弯路,都不用像老外那样,先从罕见病入手,直接从常见大病种切入,已经有一批公司取得不错的进展。

最后一个是海外大药厂看到Alnylam的成功,也是越来越重视这个赛道,开始买买买,已经产生一些高价BD项目,未来肯定还会更多。

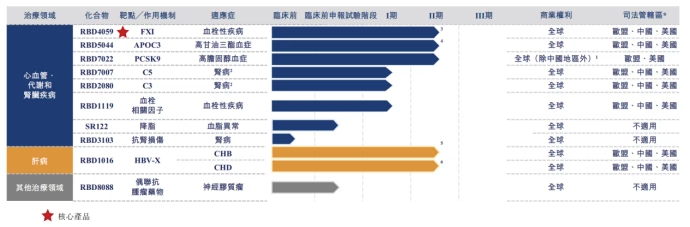

然后说回瑞博。这个是国内比较领先的小核酸药企,首先是技术比较领先,自主开发RiboGalSTARTM平台(GalNAc偶联技术,类似Alnylam的技术),这个技术平台也获得海外MNC认可,德国BI勃林格殷格翰就相中瑞博这个技术平台,签订20亿美元的授权协议。

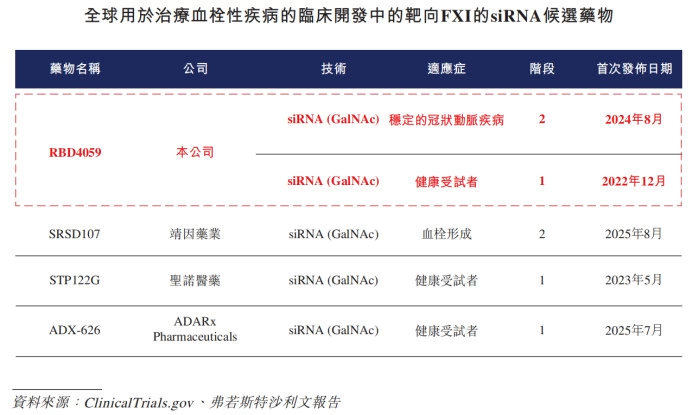

另外一个是临床进展也比较领先,5个临床二期管线。其中,RBD4059是核心管线,全球首款且进展最快的FXI siRNA,用于治疗血栓,全球潜在市场规模超500亿美元。

目前2A期试验患者已完成治疗,目前处于安全性随访期。

RBD5044是全球第二个进入临床开发的靶向APOC3的siRNA,用于治疗高甘油三酯血症(HTG),全球潜在规模超过200亿美元。瑞博的RBD5044作为潜在的同类最佳候选药物,在2025年欧洲心脏病学会年会上展示的I期临床试验结果证明了其潜力及长效性。

RBD7022主要是基于PCSK9靶点,用于治疗高胆固醇血症(HoFH/HeFH)。全球PCSK9抑制剂市场超150亿美元,诺华的英克司兰是全球最早获批的同类药,增速超过40%。

从26年开始,诺华的英克司兰已正式进入中国医保,在国内放量可期。瑞博已经将这个管线大中华权益以7亿首付款加里程碑卖给齐鲁制药。

从上面盘点看,有独家技术平台,也获得国外巨头认可,也有潜在first in class的RBD4059,也有潜在best in class的RBD5044,RBD7022对标诺华英克司兰,也有BD证明其潜力。

应该说都还是不错的,但是,此时此刻的瑞博也有明显瑕疵。

一个是缺乏大BD,缺少商业层面背书。小核酸药物作为新技术药物,药价要比普通小分子药贵不少,在国内商业化、进医保困难都会大一些,只有出海BD才是生存之路。

瑞博与BI签的20亿美元授权,不是目前管线授权,而是技术平台授权,而且是针对MASH,这个是很难的领域,已经有好几家在MASH领域遇到困难打退堂鼓,因此BI的这20亿美元大饼不确定性很高。

同样小核酸主要玩家,舶望从诺华拿到的BD质量则要高不少。

另外一个是临床进展稍早,缺少监管层面背书。上面提的几个管线应该说都有潜力,但都还比较早,重要的临床数据还没读出。

像这种新兴又比较稀缺的领域,但凡数据读出比较好,都很容易从国内拿到突破性疗法认证,瑞博没有,就说明还需要时间来证明自己。

而且这个领域也比较烧钱、行业前沿技术还在迭代中,瑞博同时推进6/7个管线,精力财力够不够,还能不能保持技术迭代,也有点不确定性。

最后跟圣诺比的话,圣诺基本上是资金链断裂、2000万美元买私募血本无归,创始人出走,管线商业价值也比较小,综合导致的。

跟悦康药业比,悦康小核酸大多在一期,小核酸炒作告一段落后现在还有102亿人民币市值,悦康传统业务也值20-30亿,可以认为市场给悦康小核酸等创新药70-80亿人民币估值。

可以认为A股一向高估,瑞博作为比较有看点的潜力股,而且是第一只纯正的小核酸公司,保守点70-80亿港币还是打的住的,中期的话,潜力不小,具体表现就看上述两个条件的进展了。

好啦,关于跨年的这一大堆新股,就说这么多了,难得看到有这么多值得认真看招股书的票扎堆出现,算不算2026港新的好兆头呢。希望好的开始后面,跟着的也是值得期待的存在吧。

就这样,下次再见~

原创:光域

编辑:锦鲤