胜宏科技是国内主营高端 PCB 的上市公司,核心产品应用于 AI 服务器、新能源汽车与通信设备领域。公司深度绑定英伟达、特斯拉等头部客户,是 AI 算力 PCB 核心供应商,近年业绩随 AI 需求高速增长。依托高多层板、HDI 等技术优势,在全球高端 PCB 赛道占据重要地位,同时持续扩产布局长期成长。

公司4月13日开始招股,招股价≤209.88港元,每手股数100股,最低认购21199.67港元,市值≤2006.25亿港元,发行数量8334.8万股,有绿鞋。

保荐人是摩根大通、中信建投和广发香港,摩根大通近2年保荐的项目不多,首日上涨率是33.33%,中信建投近2年保荐的项目首日上涨率是75%,广发香港近2年保荐的项目首日上涨率是85.71%,保荐人整体业绩还不错。

一共有38名基石投资者,核心基石包括中信资本、锚衡资本、云锋基金、高瓴资本、摩根士丹利、香港麦逊有限公司、Deliante Limited、博裕资本、阳光人寿保险、博时国际资产管理、天弘基金国际、信银投资、李东生和叶国富等;基石合计共认购9.97亿美元,占总发行数的44.66%,基石占比较高。

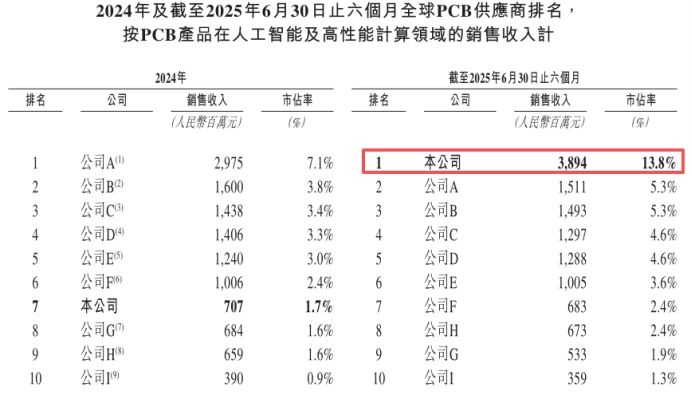

胜宏科技2024年在中国大陆PCB供应商中排名第五,2025年上半年排名第三。以2025年上半年PCB在人工智能及高性能计算领域的销售收入计,本公司在全球PCB市场中排名第一。本集团在全球PCB市场人工智能与高性能计算领域的排名由2024年的第七位跃升至截至2025年6月30日止六个月的首位。

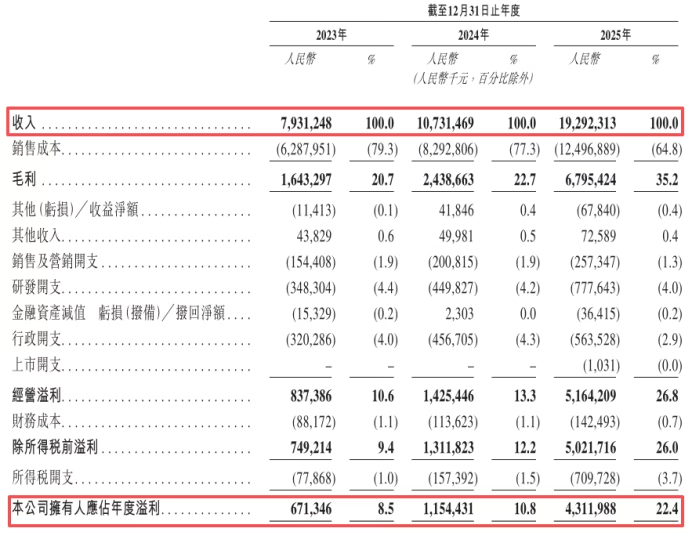

公司从2023~2025年的营收分别是79.31亿、107.31亿、192.92亿,2025年营收同比增长79.77%;2023~2025年的净利润分别是6.71亿、11.54亿、43.12亿,2025年的净利润同比增长273.52%,公司业绩大涨。

按发行价上限计算,2006.25亿港元市值发行174.93亿,发行比例是8.72%,基石锁定50%,那么流通盘是96.8亿,流通盘很大。

胜宏科技早就在A股上市,这次是在港股双重上市,胜宏科技A股股价目前是298.15人民币,换算成港元是341.74港元,而港股招股价上限是209.88港元,H股较A股折价率有38.56%左右,对比了同行业中的大族数控与广合科技,他们的平均折价率在27.68%左右,应该说胜宏科技的折价较多,给市场留了一些水位。 本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是1.62倍,申购人气看着一般,主要还是因为今天才是申购第一天,而且前面几个新股资金还没有释放导致,总共有83348手,货还比较多,中签率会相对较高。

申购策略:

胜宏科技是国内主营高端PCB的上市公司,2025年上半年在人工智能及高性能计算PCB领域排名第一。保荐人是摩根大通、中信建投和广发香港,保荐人整体业绩还不错。38名基石共认购9.97亿美元,占总发行数的44.66%,基石占比较高。2025年的净利润同比增长273.52%,公司业绩非常好。本次发行采用机制B,公开发售初始份额是10%,流通盘是96.8亿。 胜宏科技这次是在港股双重上市,H股较A股折价率有38.56%左右,对比同行业中的大族数控与广合科技目前平均折价率是27.68%左右,应该说胜宏科技的折价较多,给市场留了一些水位。总共有83348手,货还比较多,中签率相对高一点,整体还不错,本人计划等前面几只新股资金释放就参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!