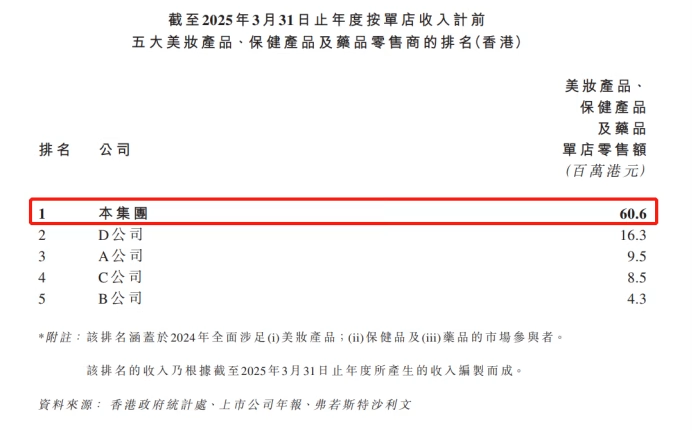

龍豐集團已经招股,一家涵蓋美妝產品、保健產品及藥店的香港本土連鎖品牌集團。根據弗若斯特沙利文,於2024年,按零售銷售額計,在香港美妝產品、保健產品及藥品零售商中排名第二,市場份額為5.8%;龍豐品牌經營的31間零售店及各類線上銷售平台,為顧客提供種類繁多而物超所值的產品。主要包括家居日用品與食品,涵蓋11大類別:中成藥、西藥、保健品、護膚品、化妝品、香水、個人護理品、母嬰產品、食品、寵物食品及家居日用品。

龍豐集團採用全渠道佈局模式,全港各區鋪設實體店為主,外加官網、主流電商平台和社交媒體平台輔助拓客,近年來錄得業績節節攀升。收入由2023財年的10.94億元攀升至2025財年的24.6億元,三年復合年增長率超50%;並帶動純利扭虧為盈,由2023財年的虧損2714萬扭轉至2025財年盈利1.7億元。

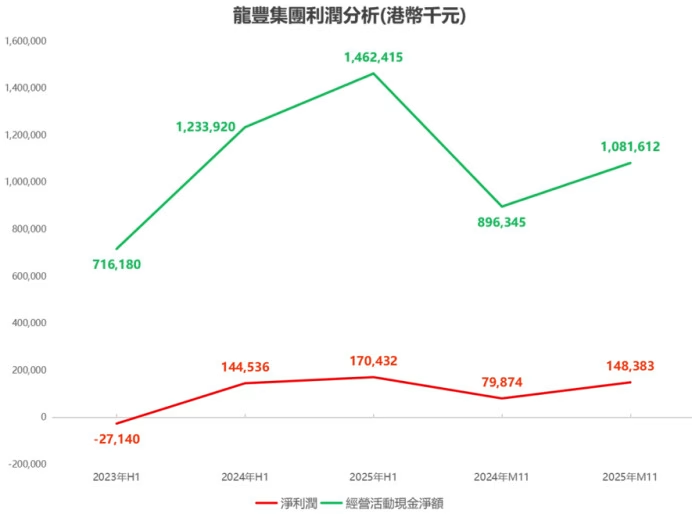

在龍豐集團收入高速增長、利潤扭虧為盈的財務數據下再去深挖,居然發現它的現金流是極其優秀,從下面這張圖能看出,經營現金流淨額遠大於它賬面上的利潤。

坊間流傳龍豐集團的債務率偏高,從財報上能看到資產負債率是不低,龍豐集團在獲得借款債務後,真金白銀投入到門店、倉庫廠房、辦公場所和生產設備等重資產中,由於會計準則的口徑,每年產生的折舊金額幾乎吃完經營現金流和淨利潤的差額,實際上龍豐集團賺取的現金流遠高於賬面上看到的淨利潤。龍豐集團為何頂著較高的債務仍然不斷地借貸擴張門店呢?原來龍豐集團單店年均收入高達6060萬元,加上大部分門店的客戶都是現付,現金回款週期較快,門店開得越多,擴展越廣泛,對集團收入及利潤的增長貢獻越迅猛。

龍豐集團在港已經開了31間門店,基本遍佈香港人流密集的消費區域;然而業務收入過度依賴線下門店的龍豐集團開始尋求在線上領域的突破,從本次ipo的募資用途來看,集團未來更注重在門店端以外的發展;例如通過日本供應商的關係拓展境外商品種類,以豐富消費者多元化選擇;又例如在主流電商平台(天貓、微信等)、社交媒體平台(Youtube、Instagram、小紅書、抖音等)等線上資源投入。線上平台由於省去了鋪租和人力成本,毛利率空間比門店業務要高,若能成功大規模拓展線上業務,對公司未來的收入和利潤的增長必然是巨大的。

龍豐集團整體評價:是一家在香港區域深耕、品類擴張的連鎖零售商,核心優勢在於規模+選品+供應鏈+品牌信任的組合拳。目前集團處於快速爬坡擴張期,收入增長快、毛利率穩定、經營現金流健康,是香港消費品零售行業中相對突出的玩家。

但是亦需要留意龍豐集團目前發展高度依賴香港本土市場,消費零售行業的競爭日益激烈,龍豐集團能否在ipo募集資金後,降低整體債務水平,在線上平台業務迎來重大突破呢?PS:這是一家具備區域龍頭潛力、基本面紮實、增長故事清晰的公司,適合關注香港消費複蘇和看好跨境旅遊回暖的投資者。